.svg)

El secreto del éxito del proceso de onboarding de los clientes de banca

Una de cada cinco aplicaciones de onboarding de clientes se abandona debido a problemas de KYC [Conozca a su cliente] y AML [Prevención de blanqueo de capitales] que afectan a la experiencia del cliente y cuestan a los bancos unos 3.300 millones de dólares anuales en pérdidas de negocio.

En este blog, Tracy Moore, Directora de Estrategia de Fenergo para América, explora cómo los bancos comerciales pueden transformar radicalmente la experiencia del cliente con el sistema de onboarding, automatizar la adquisición de datos de clientes con integraciones clave y desbloquear un nuevo potencial de ingresos reasignando los recursos de los empleados.

La experiencia del cliente es el KP1 nº 1

Pregunte a cualquier cliente de banca comercial qué desea de un proveedor financiero, y le dirá que quiere un servicio rápido, eficiente y sin problemas, que le proporcione el servicio que necesita, cuando lo necesita y sin tener que hacer lo imposible para conseguirlo.

Así lo confirma una encuesta reciente de American Banker sobre banca comercial, según la cual el 48% de los bancos comerciales miden la experiencia del cliente como su principal indicador clave de rendimiento. Sin embargo, la realidad es muy distinta.

Otra encuesta realizada durante el seminario web de American Banker reveló que, si bien el 97% de los asistentes considera que el proceso de onboarding de clientes sin fricciones es una ventaja competitiva, más del 40% afirmó que las eficiencias operativas eran el mayor impedimento para una experiencia de onboarding fluida.

Ahora bien, no se puede negar que los bancos comerciales han hecho enormes progresos en los últimos años en términos de adopción de nuevas capacidades digitales. Sin embargo, muchos siguen operando con procesos muy aislados y manuales, lo que hace que el 70% de los bancos tarde hasta 120 días de media en incorporar a un solo cliente. No es rápido.

Inevitablemente, los clientes se sienten frustrados por la cantidad de tiempo y esfuerzo duplicado que se requiere para completar el proceso de onboarding, lo que lleva al abandono de todo el proceso y a que se lleven su negocio a otra parte. Por lo tanto, en última instancia, el mayor perdedor de un proceso de onboarding largo, interminable y manual es la experiencia del cliente.

Pero no son los únicos perdedores.

Los bancos pierden millones cada año debido a procesos ineficaces de onboarding de clientes. Un estudio realizado por Fenergo hace unos años muestra claramente que una de cada cinco solicitudes de onboarding de clientes se abandona debido a la ineficacia de los procesos de onboarding de KYC y AML, lo que cuesta a los bancos unos 3.300 millones de dólares al año.

¿Cuál es la causa de estas ineficiencias? Los sistemas heredados y los procesos manuales, por supuesto.

Durante nuestro reciente seminario web, el 54% de los asistentes encuestados afirmaron que los sistemas heredados y la escasa flexibilidad eran los mayores retos a los que se enfrentaban sus bancos, que tienen que añadir más personas al proceso para conseguir unos tiempos de onboarding de clientes respetables. Pero esta no es la respuesta.

La automatización es clave y la transformación digital está cambiando la forma de abrir cuentas.

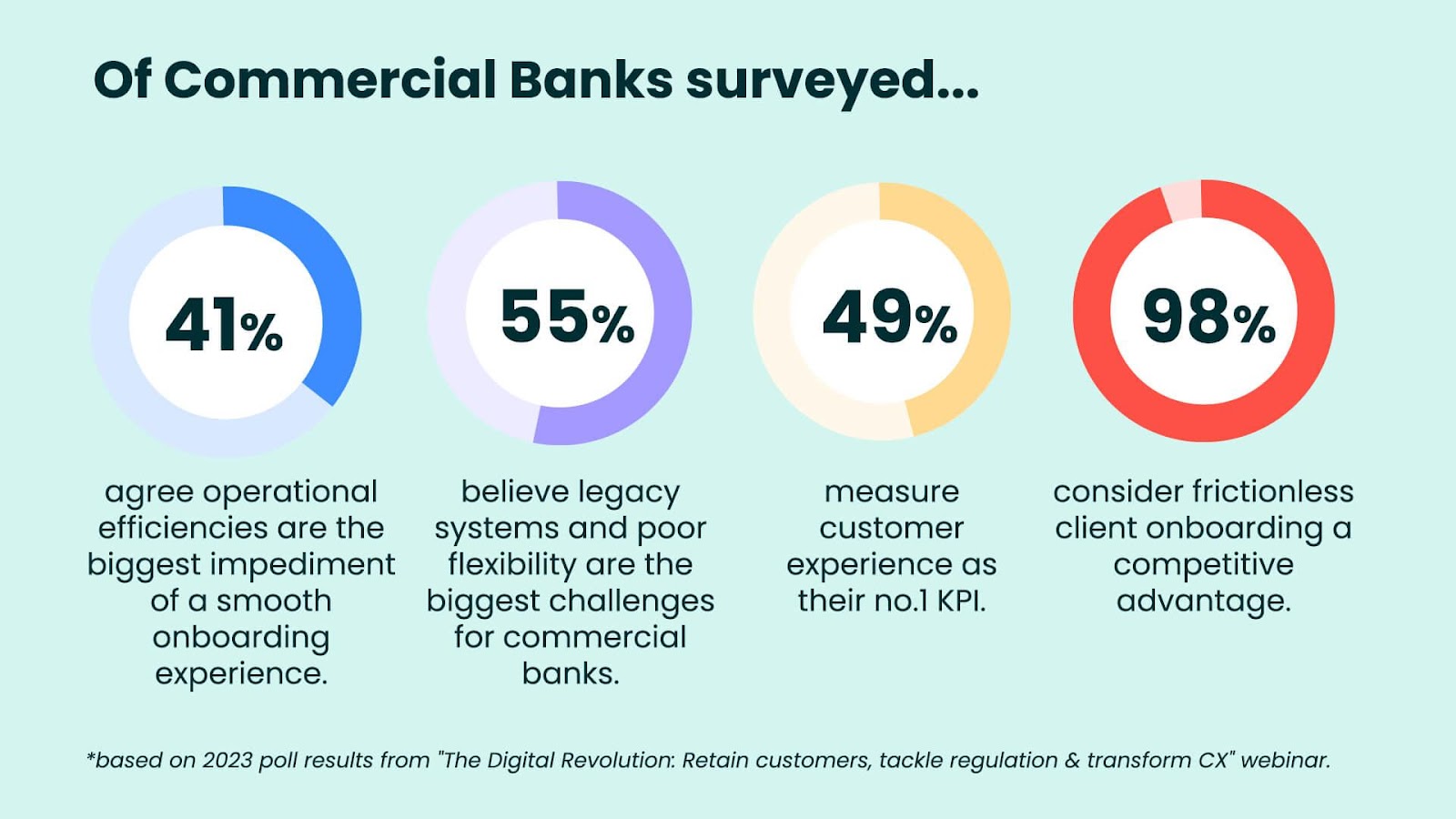

Infografía: resultados de la encuesta del seminario web "La revolución digital: retener a los clientes, abordar las normativas y transformar la CX”

[Texto de la imagen:]

De los bancos comerciales encuestados...

El 41% está de acuerdo en que la eficiencia operativa es el mayor impedimento para una experiencia de onboarding fluida.

El 55% cree que los sistemas heredados y la falta de flexibilidad son los mayores retos para los bancos comerciales.

El 49% mide la experiencia del cliente como su KPI nº 1.

El 98% considera que el proceso de onboarding de clientes sin fricciones es una ventaja competitiva.

*Basado en los resultados de la encuesta de 2023 de "La revolución digital: retener a los clientes, abordar las normativas y transformar la CX" webinar.

5 elementos para el éxito del proceso digital de onboarding de clientes y KYC

Las mejores experiencias de onboarding de clientes son rápidas, fluidas y digitales. Ni el cliente ni el banco deben tener la sensación de estar trabajando en el proceso de onboarding de clientes.

El proceso de captación de clientes empieza y termina con los datos. Los retrasos en la incorporación de clientes suelen deberse al cumplimiento de la normativa “Conozca a su Cliente”. Sin embargo, lo que más tiempo lleva son los datos y la documentación necesarios para respaldar el proceso de conocimiento del cliente. Digitalizar la forma en que se adquieren, procesan y evalúan los riesgos de esos datos es la clave de un proceso de onboarding de clientes sin fisuras en los servicios financieros.

Hay cinco elementos clave que debe tener en cuenta en su lista de control de onboarding de clientes:

- Integración en CRM [Gestión de Relación con los Clientes]: la integración de una API [Interfaz de programación de aplicaciones] en una solución CRM permite que el proceso de captación de nuevos clientes se desarrolle de forma digital y fluida, desde la prospección hasta la incorporación del cliente, reduciendo así la cantidad de tecleos y actividades necesarias para completar este proceso.

- Integraciones API con almacenes y proveedores de datos – Antes de dirigirse al cliente para solicitarle información, los bancos deben ser capaces de buscar internamente si esa información ya existe en repositorios de datos o si puede adquirirse a través de proveedores de datos externos. Para ello, es fundamental disponer de una capacidad avanzada de integración API con almacenes y proveedores de datos internos y externos.

- Portal digital - Si se han agotado todas las demás vías de obtención de datos y necesita que el posible cliente facilite información, es esencial disponer de un canal digital en el que pueda cargar esta información de forma segura. Integrar esto con los procesos de KYC y de Onboarding de clientes permitirá añadir información al perfil del cliente.

- Conozca a su cliente y evaluación del riesgo de delitos financieros - Una vez recopilada toda la información, el banco comercial puede determinar hasta qué punto es seguro hacer negocios con esa entidad/cliente. Una evaluación integrada del riesgo de delitos financieros puede ayudar a determinar el grado de diligencia debida que debe aplicarse al cliente en función de su perfil de riesgo, aplicando un tratamiento directo a los clientes de menor riesgo y una diligencia debida reforzada a los clientes de mayor riesgo.

- Onboarding de clientes – Una vez que se han realizado todas las comprobaciones de acuerdo con potentes controles basados en reglas y se ha dado la aprobación final, el cliente puede incorporarse con éxito y empezar a realizar transacciones inmediatamente.

4 ventajas de la automatización del proceso KYC y el Onboarding de clientes

La automatización debe estar en primera línea del proceso de onboarding para eliminar pasos redundantes y crear una experiencia sin fricciones para clientes y empleados.

Al fin y al cabo, las ventajas hablan por sí solas.

Al adoptar una solución centralizada y automatizada para gestionar el proceso de onboarding de clientes y de KYC, los bancos pueden:

- Unificar los datos de los clientes en un repositorio central para ofrecer una única fuente de verdad

- Desbloquear el potencial de ingresos liberando recursos para centrarse en convertir a los clientes de bajo valor de hoy en clientes de alto valor en el futuro

- Reducir los traspasos de sistemas y la duplicación de datos, haciendo que los equipos estén más organizados en torno a la realización de un trabajo de alto valor adaptado a las necesidades del cliente

- Eliminar el abandono del proceso de onboarding de clientes.